Hạch toán quà tặng nhân viên đúng cách không chỉ giúp doanh nghiệp minh bạch sổ sách mà còn đảm bảo chi phí được tính hợp lệ khi quyết toán thuế. Bài viết này sẽ hướng dẫn bạn từng bước xử lý quà tặng – từ khâu mua sắm, thanh toán, ghi nhận kế toán cho đến xử lý thuế TNCN – giúp doanh nghiệp chủ động kiểm soát chi phí và tránh phát sinh vướng mắc trong quá trình thanh tra, kiểm tra thuế.

Bước 1: Lập kế hoạch mua quà tặng và chuẩn bị chứng từ liên quan

Việc hạch toán đúng bắt đầu từ bước lập kế hoạch rõ ràng. Trước khi thực hiện mua quà tặng, doanh nghiệp cần xác định rõ mục đích và phạm vi thực hiện để đảm bảo đầy đủ cơ sở pháp lý và chứng từ hợp lệ:

Xác định mục đích tặng quà, ví dụ như quà Tết, quà sinh nhật, thưởng thành tích…

Xác định số lượng, giá trị quà tặng và đối tượng nhận.

Lập kế hoạch ngân sách và được phê duyệt bởi người có thẩm quyền.

Ký hợp đồng, đơn đặt hàng với nhà cung cấp có khả năng xuất hóa đơn VAT.

Chuẩn bị các chứng từ liên quan: Hợp đồng, đơn đặt hàng, hóa đơn GTGT, phiếu nhập kho (nếu có).

Sau khi mua hàng, việc thanh toán cần thực hiện đúng quy định nhằm đảm bảo chi phí được công nhận hợp lệ khi hạch toán:

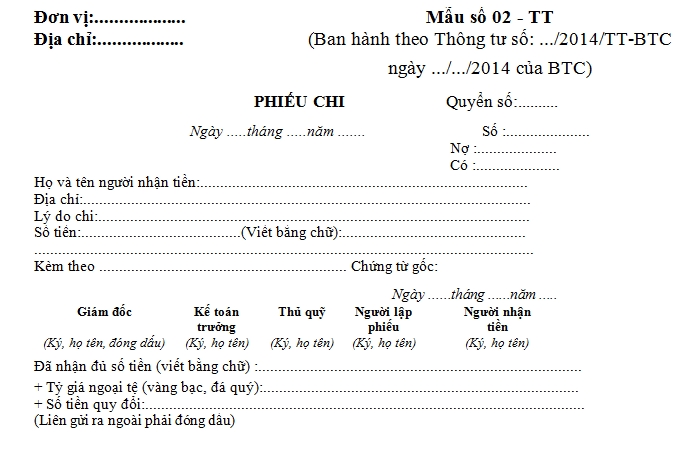

Lập phiếu chi đối với khoản thanh toán bằng tiền mặt (chỉ áp dụng nếu dưới 20 triệu đồng/lần).

Thanh toán qua chuyển khoản ngân hàng nếu tổng giá trị trên 20 triệu đồng/lần theo quy định tại Điều 6 Thông tư 78/2014/TT-BTC.

Lưu giữ các chứng từ thanh toán như uỷ nhiệm chi, sao kê ngân hàng.

Mẫu phiếu chi hợp lệ

Bước 3: Ghi nhận chi phí quà tặng vào sổ sách kế toán

Khi chứng từ đầy đủ, doanh nghiệp tiến hành ghi nhận chi phí vào hệ thống kế toán. Cách hạch toán cụ thể như sau:

Ghi nhận chi phí chưa có thuế GTGT vào TK 642 – Chi phí quản lý doanh nghiệp.

Ghi nhận thuế GTGT đầu vào được khấu trừ (nếu đủ điều kiện) vào TK 1331.

Ví dụ định khoản:

Nợ TK 642: Giá trị quà tặng chưa thuế

Nợ TK 1331: Thuế GTGT đầu vào (nếu khấu trừ được)

Có TK 111/112: Tổng số tiền thanh toán

Lưu ý: Việc ghi nhận đúng tài khoản là cơ sở để chi phí được chấp nhận khi quyết toán thuế TNDN.

Bước 4: Xử lý thuế thu nhập cá nhân cho nhân viên nhận quà tặng

Khi doanh nghiệp tặng quà cho nhân viên, không chỉ cần quan tâm đến chi phí được trừ mà còn phải lưu ý nghĩa vụ thuế thu nhập cá nhân (TNCN) phát sinh từ chính món quà đó. Nếu không xử lý đúng, doanh nghiệp có thể gặp rủi ro khi quyết toán với cơ quan thuế.

Quy định về thuế TNCN áp dụng cho quà tặng

Theo quy định tại Thông tư 111/2013/TT-BTC và các hướng dẫn liên quan, thuế thu nhập cá nhân (TNCN) đối với quà tặng được áp dụng như sau:

Quà tặng bằng tiền hoặc hiện vật được xem là khoản thu nhập chịu thuế TNCN, trừ khi được miễn theo quy định pháp luật.

Nếu quà tặng là tài sản phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan nhà nước (như ô tô, nhà đất, tàu thuyền, cổ phiếu…), phần giá trị quà tặng vượt trên 10 triệu đồng/lần/người sẽ phải tính thuế TNCN với thuế suất 10%. Thời điểm xác định thu nhập tính thuế là thời điểm cá nhân làm thủ tục đăng ký quyền sở hữu, quyền sử dụng quà tặng.

Quà tặng hiện vật không thuộc loại tài sản phải đăng ký quyền sở hữu (ví dụ: giỏ quà bánh kẹo, cốc chén, quà lưu niệm) thường không bị tính thuế TNCN, trừ khi là thu nhập từ trúng thưởng.

Đối với thu nhập từ trúng thưởng (bao gồm cả quà tặng trúng thưởng), nếu phần giá trị vượt trên 10 triệu đồng/lần/người thì phần vượt sẽ chịu thuế TNCN với thuế suất 10%.

Quà tặng mang tính chất tiền lương, tiền công (ví dụ thưởng nhân viên bằng hiện vật hoặc tiền) thì toàn bộ giá trị quà tặng được tính vào thu nhập chịu thuế TNCN không giới hạn mức miễn thuế.

Trường hợp tặng quà chung cho tập thể mà không tặng riêng cho cá nhân thì không phải tính thuế TNCN.

Trách nhiệm của doanh nghiệp

Khấu trừ thuế TNCN tại nguồn đối với phần vượt mức miễn thuế.

Nộp tờ khai TNCN theo tháng hoặc quý tùy theo chế độ kê khai của doanh nghiệp.

Lưu trữ đầy đủ chứng từ liên quan như: bảng kê quà tặng, danh sách nhân viên nhận quà, hóa đơn, tờ khai và chứng từ nộp thuế.

Cách khai và nộp thuế

Lập bảng kê danh sách nhân viên nhận quà, xác định giá trị từng phần quà.

Tính số thuế TNCN phải khấu trừ (nếu có), áp dụng thuế suất 10% (nếu không ủy quyền quyết toán).

Bước 5: Lưu trữ hồ sơ, chứng từ và kiểm soát nội bộ

Cuối cùng, việc lưu trữ hồ sơ kế toán đầy đủ là yêu cầu bắt buộc theo Luật Quản lý thuế. Cần đảm bảo:

Hồ sơ lưu gồm: Hợp đồng mua hàng, hóa đơn, phiếu chi, uỷ nhiệm chi, phiếu nhập kho, bảng kê phân bổ quà tặng.

Kiểm tra định kỳ để rà soát các sai sót có thể xảy ra.

Áp dụng quy trình kiểm soát nội bộ rõ ràng, phân quyền người phê duyệt và người thực hiện để đảm bảo minh bạch.

Lưu trữ hồ sơ, chứng từ theo quy định

Các sai sót thường gặp và cách phòng tránh khi hạch toán quà tặng nhân viên

Thiếu hoặc sai sót hóa đơn, chứng từ

Nguyên nhân: Không lấy hóa đơn đúng quy định, thiếu phiếu nhập kho, phiếu chi.

Cách phòng tránh: Thiết lập quy trình kiểm tra, phê duyệt chứng từ; sử dụng phần mềm quản lý hóa đơn; lưu trữ có hệ thống.

Ghi sai tài khoản kế toán

Nguyên nhân: Nhân viên chưa nắm rõ quy định định khoản.

Cách phòng tránh: Đào tạo định kỳ nghiệp vụ kế toán; tích hợp quy định hạch toán chuẩn trên phần mềm kế toán.

Không xử lý đúng thuế thu nhập cá nhân (TNCN)

Nguyên nhân: Bỏ sót hoặc hiểu nhầm về giá trị miễn thuế.

Cách phòng tránh: Cập nhật kịp thời chính sách thuế TNCN; kiểm tra danh sách quà tặng theo từng kỳ; sử dụng phần mềm hỗ trợ khai thuế.

Không lưu trữ chứng từ đầy đủ

Hậu quả: Khó khăn khi giải trình với cơ quan thuế.

Cách phòng tránh: Lập danh mục hồ sơ cần lưu; rà soát theo quý/năm để hoàn thiện bộ hồ sơ.

Các câu hỏi thường gặp về hạch toán quà tặng nhân viên

Có giới hạn giá trị quà tặng miễn thuế TNCN không?

Có. Quà tặng dưới 01 triệu đồng/lần/người được miễn thuế TNCN. Phần vượt bị tính thuế. Trường hợp tặng vượt thường rơi vào các combo quà tặng doanh nghiệp. Nhân sự lưu ý phần này để xử lý.

Cách hạch toán quà tặng không có hóa đơn?

Không được tính vào chi phí được trừ khi tính thuế TNDN nếu không có hóa đơn, chứng từ hợp lệ.

Mẫu chứng từ, phiếu chi cần chuẩn bị gồm những gì?

Phiếu chi hoặc uỷ nhiệm chi

Hóa đơn mua hàng

Bảng kê phân bổ quà tặng

Danh sách nhân viên nhận quà

Tờ khai thuế TNCN (nếu có)

Việc hạch toán quà tặng cho nhân viên tưởng chừng đơn giản nhưng nếu không thực hiện đúng quy trình sẽ ảnh hưởng trực tiếp đến tính hợp lệ của chi phí và nghĩa vụ thuế của doanh nghiệp. Với 5 bước rõ ràng và các lưu ý trong bài viết, hy vọng bạn đã có thể tự tin triển khai và kiểm soát chặt chẽ hoạt động này. Nếu cần mẫu biểu, quy trình nội bộ hay tư vấn chuyên sâu, đừng ngần ngại để lại lời nhắn để được hỗ trợ.