Bài viết trước

Hướng dẫn 5 bước hạch toán quà tặng khách hàng chính xác theo luật mới nhất

Chi phí quà tặng là khoản chi mà doanh nghiệp thực hiện để mua hàng hóa, dịch vụ nhằm tặng cho khách hàng, đối tác, phục vụ cho hoạt động sản xuất kinh doanh. Nhiều doanh nghiệp băn khoăn liệu chi phí mua quà tặng khách hàng có được khấu trừ thuế thu nhập doanh nghiệp (TNDN) và thuế giá trị gia tăng (GTGT) hay không. Bài viết này sẽ làm rõ 3 điều kiện quan trọng để doanh nghiệp có thể đảm bảo việc khấu trừ thuế hợp pháp khi mua quà tặng khách hàng.

Lưu ý: Các quy định về thuế và hóa đơn có thể thay đổi. Bài viết này cung cấp thông tin dựa trên các quy định dự kiến/đã ban hành cho năm 2025 tại thời điểm viết bài. Để đảm bảo tính chính xác tuyệt đối, quý doanh nghiệp vui lòng tham khảo ý kiến của chuyên gia kế toán, thuế hoặc các văn bản pháp quy chính thức mới nhất.

Để chi phí quà tặng khách hàng được khấu trừ khi tính thuế TNDN, doanh nghiệp phải đáp ứng ba điều kiện chính sau:

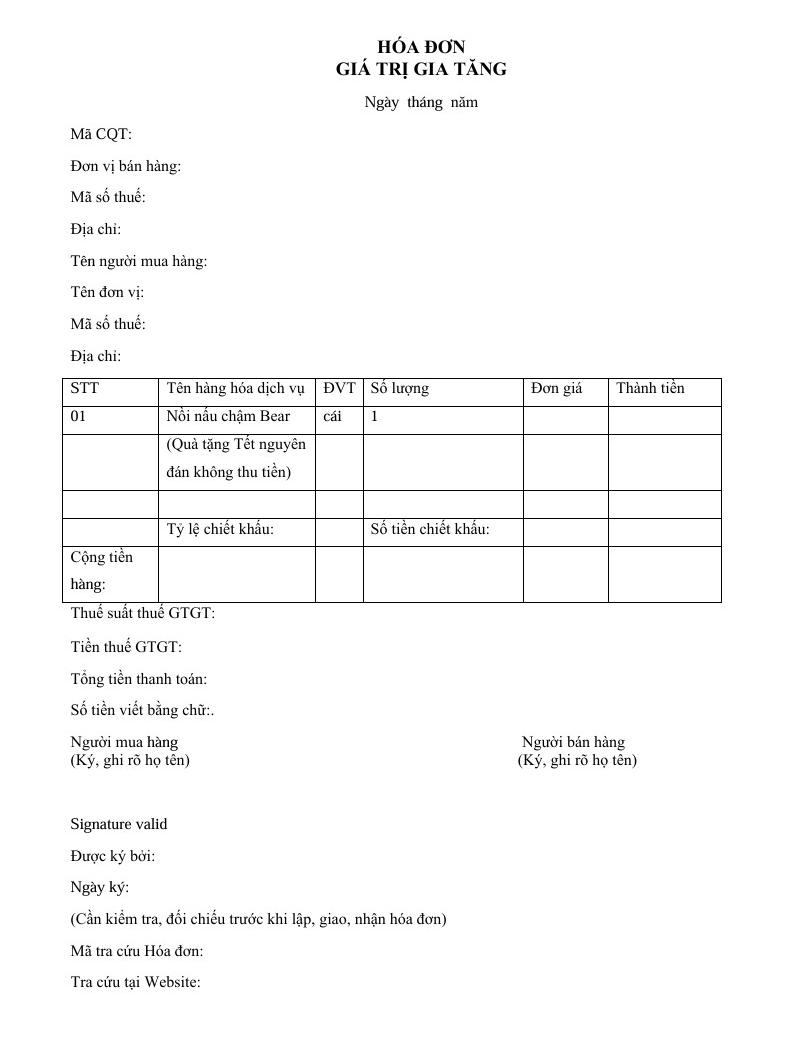

Hóa đơn tài chính là chứng từ quan trọng nhất giúp doanh nghiệp chứng minh tính hợp pháp của chi phí. Hóa đơn phải có các thông tin cơ bản sau:

Lưu ý: Theo Điều 15 Luật Quản lý Thuế 2019, chỉ những hóa đơn hợp lệ mới được dùng làm căn cứ để doanh nghiệp khấu trừ chi phí và thuế.

Theo Khoản 7 Điều 9 Thông tư 78/2014/TT-BTC, doanh nghiệp cần chú ý đến phương thức thanh toán khi giá trị thanh toán trong một lần mua quà tặng vượt quá 20 triệu đồng:

Chi phí mua quà tặng khách hàng chỉ được khấu trừ khi phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp. Ví dụ: quà tri ân khách hàng, quà tặng trong các dịp lễ tết, hoặc khuyến mãi sản phẩm.

Chi phí quà tặng không phục vụ công việc kinh doanh (như quà tặng cá nhân) sẽ không được công nhận là chi phí hợp lệ.

Ngoài thuế TNDN, doanh nghiệp cũng cần đáp ứng một số điều kiện để khấu trừ thuế GTGT khi mua quà tặng khách hàng.

Theo Luật Thuế GTGT 2008 (sửa đổi 2013), chỉ những doanh nghiệp áp dụng phương pháp khấu trừ thuế GTGT đầu vào mới được phép khấu trừ thuế khi mua hàng hóa, dịch vụ làm quà tặng.

Doanh nghiệp áp dụng phương pháp tính thuế trực tiếp sẽ không được khấu trừ thuế đầu vào.

Hóa đơn GTGT đầu vào cần phải tuân thủ đầy đủ các quy định như đã nêu ở phần hóa đơn tài chính hợp lệ.

Nếu quà tặng đi kèm theo bán hàng hóa hoặc dịch vụ, hóa đơn GTGT bán hàng sẽ là căn cứ để khấu trừ thuế GTGT.

Giá trị của quà tặng phải được khai báo chính xác, rõ ràng trên hóa đơn và chứng từ kế toán. Tránh tình trạng khai khống hoặc ghi sai giá trị thực tế, vì điều này có thể dẫn đến rủi ro bị xử phạt thuế hoặc không được công nhận chi phí. Tìm hiểu chi tiết về quy trình này trong hướng dẫn xuất hóa đơn quà tặng khách hàng.

Dưới đây là một số trường hợp mà chi phí mua quà tặng không được phép khấu trừ thuế:

Để hạch toán chi phí quà tặng chính xác và đảm bảo quyền lợi về thuế, doanh nghiệp cần thực hiện các bước sau:

Để hiểu rõ hơn về từng bước trong quy trình này, hãy tham khảo bài viết hạch toán quà tặng khách hàng chi tiết!

Để tối ưu chi phí quà tặng và đảm bảo tuân thủ đúng các quy định về thuế, doanh nghiệp cần chú ý:

Đặc biệt, doanh nghiệp cần lưu ý những quy định mới nhất về việc xuất hóa đơn quà Tết trong năm 2026, được trình bày chi tiết trong bài viết Bắt buộc xuất hóa đơn quà tết tặng khách hàng 2025 và lưu ý bạn cần biết.

Mua quà tặng khách hàng có được khấu trừ thuế khi doanh nghiệp đáp ứng đủ 3 điều kiện chính: hóa đơn hợp lệ, thanh toán qua ngân hàng và chi phí phục vụ hoạt động sản xuất kinh doanh. Tuân thủ các quy định này giúp doanh nghiệp tối ưu chi phí thuế và tránh được các rủi ro pháp lý. Việc xây dựng quy trình kiểm soát chứng từ và cập nhật các quy định thuế mới sẽ giúp doanh nghiệp đảm bảo quyền lợi hợp pháp của mình khi mua quà tặng khách hàng.